让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

一些公共央行的方案者以及债券投资者,可能会对本周澳洲联储的决定感到不安……

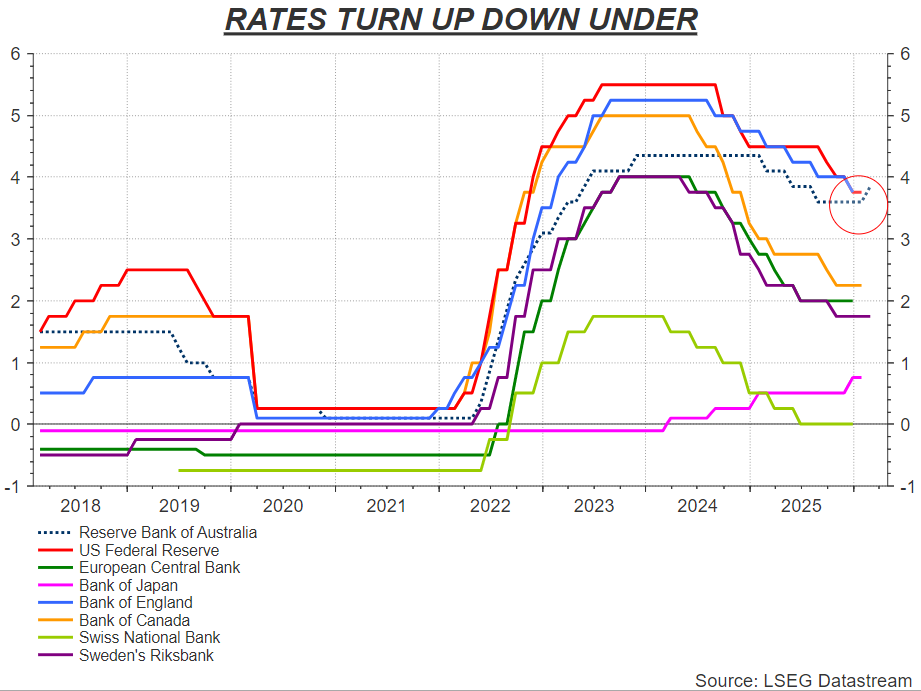

澳洲联储在本周二时隔两年多初次加息,跟着公共经济再度升温,此举可能预示着公共信贷计谋的更世俗转动。

颤抖日本央行的特殊情况外,澳洲联储亦然自2023年以来首家加息的主要央行——而就在六个月前,它才刚刚进行了终末一次降息。

同期,尽管市集对本月加息早有预期,但澳洲联储对进一步加息的态度也更为偏向鹰派。天然关于一轮新的紧缩周期是否一经开启,官员们表示得腌臜其辞。但显著,他们对无法将通胀带记忆法水平感到不安,并怀疑之前的计谋举措并未收效。

这场争论还围绕着一个毒手的见解:所谓的“中性利率”究竟在那儿。尽管存在政事杂音和要求进一步下调利率的压力,但这仍是好意思联储等其他央行所靠近困局的中枢问题。

天然部分经济学家以为中性利率看成计谋校准野心过于隐隐且难以捉摸,但这一既不扼制也不刺激信贷创造和经济活动的计牟利率见解,仍指令着繁密寻求梦想平衡点的央行。

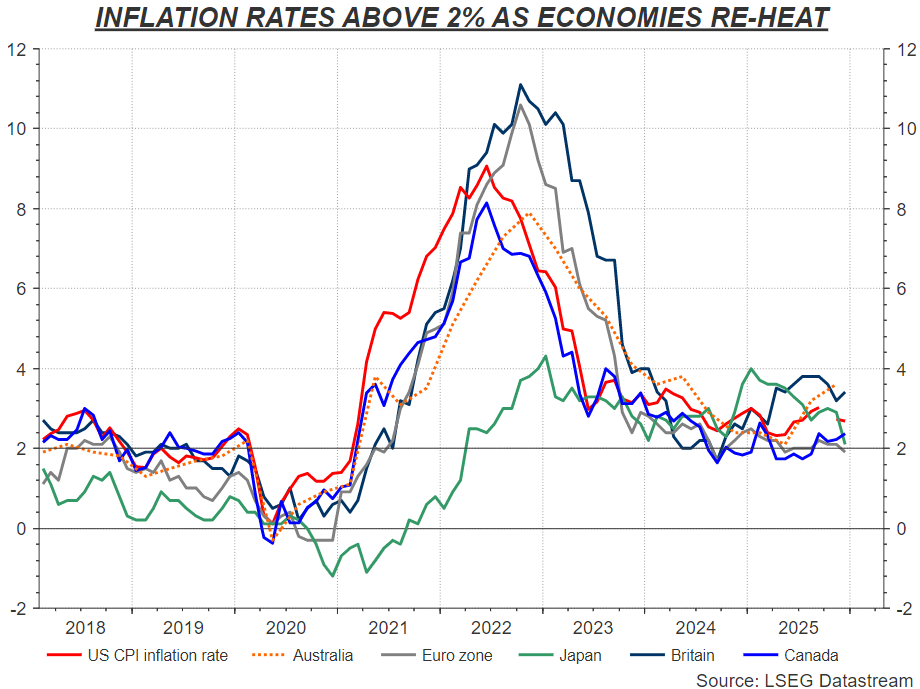

2022年,为抵制疫情后通胀飙升,列国央行曾经受激进的货币紧缩计谋。但畴昔18个月来,跟着蹧跶者价钱压力再次缓解,列国央行已集体下调了利率。市集预期利率将看护在中性或接近中性水平,并将持续保抓这一水平。

问题在于,包括澳大利亚和好意思国在内的大多量国度,通胀尚未转头想法水平。且有迹象标明,经济活动与信贷需求正再度加快。

正如澳洲联储本周所指出的,在家庭开销和私东说念主投资强壮增长的配景下,产能压力抓续存在,预测通胀率将在“极度长一段期间内”看护在2%-3%想法区间之上,因此提升利率想法是妥当的。

面前,投资者预测澳洲联储5月再加息的概率高达75%。澳大利亚四大银行中的两家以及高盛集团,在本周均改革了此前对澳洲联储利率旅途的预测。他们当今预测,在该央行本周将假贷资本上调25个基点至3.85%之后,澳洲联储将在5月份再次加息,将现款利率上调至4.1%。

澳洲联储声明直白地承认了其似乎迷失了标的:“2025年金融条目有所减轻,面前尚不确信其是否仍具敛迹力。”同期,尽管有东说念主月旦跟踪简直无法估量的骨子中性利率“r-star”是否成心念念,但澳洲联储似乎在抒发:当你不在阿谁位置时,你天然会知说念。

好意思联储也将靠近访佛艰辛?

将澳洲联储靠近的这种紧缩压力外推至其他主要央行能够有失公允。举例欧洲央行已告成将通胀率精确拉记忆法区间,面前似乎对找到“舒畅区”感到得志。

但至少在好意思联储身上,情况具有相同之处。

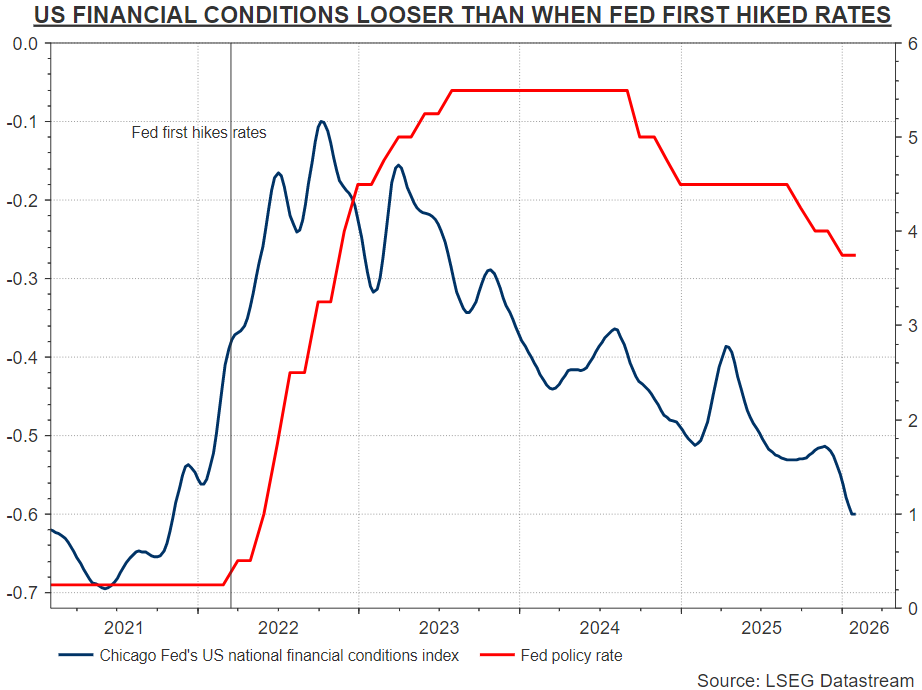

尽管好意思国政界正鼓励进一步大幅降息,且凯文·沃什已获提名将于五月接任好意思联储主席,但好意思联储靠近的试验是:中枢通胀率仍比想法跳跃整整一个百分点,金融环境已达到2021年以来最宽松水平。

跟着好意思国GDP跟踪数据仍流露年化增长率迥殊4%,企业利润竣事两位数增长,且劳能源市集保抓清楚,近来的数据再度呈现了好意思国经济有望在新年加快增长的迹象。 1月份的ISM好意思国制造业探望流露,工场活动飙升至2022年以来的最高水平,这是该行业一年多来初次出现彭胀。新订单运转了这一跃升,而干预价钱持续速即飞腾。

摩根大通详确阐扬了这一增长趋势如安在公共范围内得到了反映。该机构指出,1月份的探望流露,年头公共工业增长速率达到2%至3%。

法国兴业银行策略师也指出,“经济复苏态势正在扩大:法兴公共周期野心(SG Global Cycle Indicator)现已进入'蕃昌'区间。”

此外,好意思联储季度高等贷款官员意见探望流露,客岁第四季度大中型企业交易贷款需求达到2022年第二季度以来最高水平。银行机构预期本年需求将进一步增强。

事实上,笔据好意思联储公布的一些“r-star”臆想值,好意思国计牟利率现时一经处于了刺激性区间。尽管很多好意思联储官员仍将现时的计牟利率形容为稍稍紧缩。

对此,一些业内东说念主士已指出,尽管澳洲联储和好意思联储是两家扫数不同的机构,两国的经济界限存在广博相反。但本周澳大利亚方面的申辩和行动,可能会引起华盛顿方面的防止。

TS Lombard经济学家Dario Perkins写说念:“一个真实‘过热’的经济可能会带来令东说念主不快的不测,迥殊是关于那些无法猜度央行会将利率永久留在‘中性’水平以外的债券市集而言。”

同期,这可能也会给刚刚得回好意思联储主席提名的沃什出上沿途艰辛。在之前担任好意思联储理事期间,沃什曾塑造为鹰派形象,这似乎与他得回提名的口试经过相矛盾——口试经过中他很可能需要守旧大幅降息智商得回特朗普的提名深爱。

而除非新年开头好意思国的经济高潮仅仅好景不长炒股配资找配资,不然沃什靠近的最致力于的任务——很可能是找到进一步降息的原理。

股票配资资金利用率_实盘配资策略说明提示:本文来自互联网,不代表本网站观点。